��A�u�J���_��@�v�ɂ���

������z���ꂽ�w�J���_��@�x�́A�S�ʓI�ɏW�c�J���_��Ɋ�Â����l�J���_��Ƃ��邱�ƂŁA�J���҂̍��@�I������ی삷�闧�ꂪ��������Ă���A�]�ƈ����ٗp�����ƂƂ��ẮA����A�J���_��@�Ɋ�Â����A�ƋK���̍Đ���Ƃ���Ɋւ���]�ƈ���\��g���Ƃ̋��c���s�Ȃ��K�v���ɔ�����ꍇ���o�Ă���Ǝv���܂��B

1�D�W�c�_��ƍH��(�J���g��)�̏d�v��

����́w�J���_��@�x�̍ő�̋����_�́A��4 ���ɂ����āu�ٗp�P�ʂ��A�J����V�A�J�����ԁA�x���x�ɁA�J�����S�q���A�ی������A���C����A�J���I���y�јJ����z�Ǘ����̒��ژJ���҂̐؎��ȗ��v�Ɋւ��邷��K�����x���͏d�厖���𐧒�A�C�����͌��肷��ꍇ�A�]�ƈ���\���͑S�]�ƈ��Ɠ��c���āA��ċy�шӌ����o���A�H��͏]�ƈ���\�ƕ������c���Č��肵�Ȃ���Ȃ�Ȃ��v�Ƃ��āA�H��܂��͏]�ƈ���\�Ƃ̋��c�������K��Ƃ��ē��ꂽ���ƂŁA���̎葱���܂Ȃ���ЋK����J���_�͂����瓟������F���Ă����͂������Ȃ����ƂɂȂ�܂��B���Ȃ킿�����̘J�����������߂�ɍۂ��ẮA�l�J���_��ł͂Ȃ��A�u�W�c�_��v��������邱�Ƃ��������サ�Ă�����̂ŁA��͓��ʋK��̑�1 �߂Ƃ��āu�W�c�_��v�̐�������݂��Ă��܂��B�܂���51 ���ɂ����āu�W�c�_��͍H����Y��Ə]�ƈ������\���Čٗp�P�ʂƒ�������B�H��̂Ȃ��ٗp�P�ʂ͏㋉�̍H��w���J���҂����E������\�҂ƌٗp�P�ʂƂŒ�������v�Ƃ̋K�肪���邱�Ƃɒ��ӂ��K�v������܂��B

���{�ɂ����Ă͑����̊�Ƃɂ����āA��ƂƂ��̑g�������������u�J������v�����݂��Ă���A�]�ƈ��̘J�������͑S�Ă��́u�J������v�ɂ����ďڍׂɋK�肳��Ă��܂��̂ŁA�l���̗̍p�ɍۂ��Ă͌ٗp�_�����Ȃ��̂���ʓI�ł���A�܂����E�I�Ɍ��Ă��ٗp�ґ��Ɨ���̎ア�l���A�l�J���_�ɂ����ĘJ���������_��͈̂ٗ�Ƃ����Έٗ�Ȃ��ƂŁA����͗\�ߌ��߂��Ă���W�c�_��̘J�������ɂ���Čl�Ƃ̌_����������}���ɕς���Ă�������Ȃ����Ƃ��\�z����A�܂����́u�W�c�_��v��������鑋���́A�H��������͏㕔�H��̎w�������l�����S������A�Ƃ������ƂɂȂ��Ă��܂��̂ŁA���̓_�ɂ����Ċ�ƂƂ��Ă͎���̏]�ƈ���\�Ƃ��čH��ݗ����K�v�ł���A�܂��H��J�������̌���Ɋւ��đ傫�Ȗ������ʂ����čs�����ƂɂȂ�܂��B

�܂��A�J�����S�q���A���q�]�ƈ����v�ی�A���^�����V�X�e���Ȃǂ̐�區�ڂ̏W�c�_���A���z�ƁA�̌@�ƁA���H�T�[�r�X�ƂȂǂ̋ƊE���W�c�_��A��悲�Ƃɒ��������搫�W�c�_���������邱�Ƃ��\�ƂȂ�A����͏]���A�l�J���҂����Ȃ�Ђǂ��J�����ɒu����Ă����ƊE�ɂ����āA�����J���҂̑ҋ����P���s�Ȃ��Ă������Ƃ�ڎw���Ă���ƌ����܂��B

2�D�����Ȃ��J���_��i�������J���_��j

�J���_��̕��@�ɂ́A�����t���J���_��A�������J���_��A���̍�ƔC�������������Ƃ���J���_��ɕ������Ă���A���̏��������]�ƈ��͉�Ђɑ��Ė������J���_��̒�����v�����邱�Ƃ��o���āA��Ђ͂�������ۂł��Ȃ����ƂɂȂ��Ă��܂��̂ŁA����͓��{�Ɠ�������N�܂ł��̉�Ђœ������Ƃ��ł��閳�����J���_��̏]�ƈ��������Ă����Ǝv���܂��B

�������J���_��̒����́A�ٗp�҂ƘJ���҂̑o����v���K�v�ł����A�J���҂��@����ٗp�҂̉���10 �N�ȏ�Α����Ă���A�A�����t���J���_���A��2 ��������āA3 ��ڂ̌_��X�����s�Ȃ��\�\�Ȃǂ̏ꍇ�A�J���ґ����������J���_�����]���āA�ٗp�ґ����p���ٗp����ꍇ�́A�������J���_���������Ȃ���Ȃ炸�i��14 ���j�A�ٗp�ґ�������ɉ����Ȃ��ꍇ�A���̓����疈��2 �{�̒������x����Ȃ���Ȃ�Ȃ��i��82 ���j�Ƃ��Ă��܂��B�ٗp�ґ����p���ٗp�����Ȃ��ꍇ�͌ٗp�_���ł��邱�ƂɂȂ�܂����A���̏ꍇ�͋Α��N���Ɍ��������o�ϕ⏞�����x�������Ƃ��K�v�ł��B

�܂��A�ٗp�P�ʂ��ٗp�J�n�����1 �N�ȏ���J���҂Ə��ʂ̘J���_���������Ă��Ȃ��ꍇ�A�ٗp�P�ʂ��J���҂Ƃ��łɖ������J���_��ƒ��������ƌ��Ȃ���A�ٗp�P�ʂ��K��Ɉᔽ���ĘJ���҂Ɩ������J���_���������Ȃ��ꍇ�A�������J���_���������ׂ�������J���҂ɑ��Ė���2 �{�̒������x����Ȃ���Ȃ�Ȃ��i��82 ���j�Ƃ��Ă��܂��B

3�D���p���ԂɊւ������

���p���ԂɊւ���K��͑�20 ���ɂ����āA�J���_����Ԃ�3 �����ȏ�1 �N�����̏ꍇ�A���p���Ԃ�1 ���������A�J���_����Ԃ�1 �N�ȏ�3 �N�����̏ꍇ�A���p���Ԃ�2 ���������A3 �N�ȏ�̊����t���J���_��Ɩ������J���_��̏ꍇ�A���p���Ԃ�6 ���������ƋK�肳��Ă��܂��B

�܂��ٗp�҂̓���J���҂ɑ��鎎�p���Ԑݒ��1 ��݂̂����F�߂�ꂸ�A���̍�ƔC���̊����������Ƃ���J���_��Ɗ��Ԃ�3 ���������̘J���_��ɂ͎��p���Ԃ��肵�Ă͂Ȃ�Ȃ��Ƃ���܂����B����́A�ꕔ��Ƃ����p���Ԃ���������Ȃǂ̕��@�ŁA�������������悤�Ƃ�����A�������x����Ȃ��Ȃǂ̏�����h�����̂Ǝv���܂��B���̂悤�ȗ��R����A�J���҂̎��p���Ԓ��̒����́A����ٗp�҂̓���E���̍Œ�x�����������͘J���_��ɂĖ�肵��������80����������Ă͂Ȃ炸�A���ٗp�P�ʏ��ݒn�̍Œ�������������Ă͂Ȃ�Ȃ��ƋK�肳��Ă��܂��B

�܂��d�v�Ȃ��Ƃ́A���p���Ԓ��̉��قɂ��Đ������݂���ꂽ���ƂŁA��21 ���Łu���p���Ԓ��A�ٗp�P�ʂ͘J���_����������Ă͂Ȃ�Ȃ��B�ٗp�P�ʂ����p���Ԓ��ɘJ���_�����������ꍇ�A�J���҂ɑ��ė��R��������Ȃ���Ȃ�Ȃ��B�v�Ƃ���Ă���A���p���ԏI����̉��قɂ��Ă��ٗp�ґ��ɑ��āu���m�ɍ̗p�����ɓK���Ȃ��v���Ƃ��������`���m�ɂ��܂����B

4�D�J���_��̉���

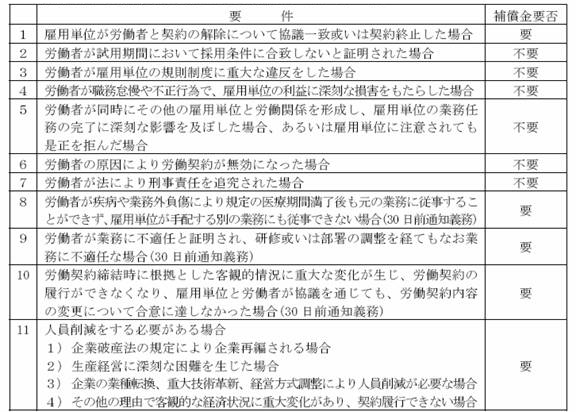

�@ �w�J���_��@�x�ł́A�J���ґ��A�ٗp�ґ������ꂼ��J���_��������ł���v�����ڂ����K�肵�Ă���A���ɘJ���_������ɓ������āA�ٗp�҂��J���҂ɘJ���_������̌o�ϕ⏞�����x����Ȃ���Ȃ�Ȃ��P�[�X�m�ɂ��܂����B

1)

�J���ґ����\���o�ĘJ���_��������ł���ꍇ(��36 ���`��38 ��)

�@

�J���ґ�����J���_��̉����͔�r�I�L�͈͂Ɏ��R�ɏo���邱�Ƃ��K�肳��Ă���A�@���Ȃ���ɂ����Ă����Ȃ��Ƃ��J���ґ���30 ���O�܂łɏ��ʂŘJ���_�����������|��ʍ�����A�ٗp�ґ��͂�������ۂ��邱�Ƃ͏o�����A�܂��]�E�̂��߂̑ސE�葱����15 ���ȓ��ɍs��Ȃ���Ȃ�Ȃ����Ƃ����L����Ă��܂�(��50 ��)�B

2) �ٗp�ґ�����J���_��������ł���ꍇ(��39 ���`��42 ��)

�@ �ȏ�̔@���A�ٗp�ґ�����̘J���_��̉����͔�r�I�������������K�肳��Ă���A�܂�20�l�ȏォ�]�ƈ�������10���ȏ�̐l���팸�ɂ��Ă�30 ���O�܂łɍH��܂��͑S�]�ƈ��ɑ��ď������ӌ��悵�J���s������ɓ͏o���Ȃ���Ȃ�܂���(��41 ��)�B�܂��E�ƕa���N����₷���E��œ����A���E�O�̌��N�f�f���I�����Ă��Ȃ��ꍇ��A�����J���҂̔D�P�A�o�Y�A�������Ԓ���A�Α�15 �N�ȏ�̏]�ƈ��̒�N�ސE�܂�5 �N�����̏ꍇ�Ȃǂ͘J���_��̉������֎~(��42 ��)����Ă��܂��B

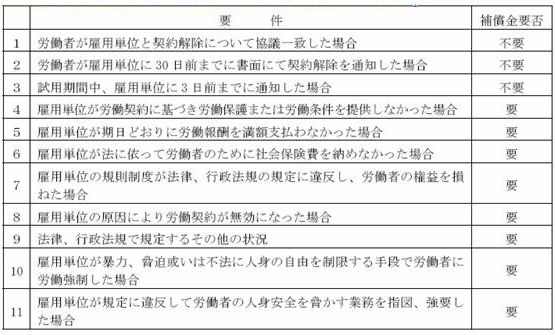

5�D�J���_������̍ۂ̌o�ϕ⏞���Ɣ�����

�@ ����̘J���_��@�ł́A�]�����������J���_������ɔ����J���҂ւ̌o�ϕ⏞���̎x����(��L�̕\�Ţ�v��̍���)���`���t�����܂���(��46 ��)�B�o�ϕ⏞���z�́A���Y�ٗp�P�ʂɂ�����Α��N����1 �N�ɂ�1 �����̒����Ƃ��A�Α�6 �����ȏ�1 �N�����̏ꍇ��1 �N�Ōv�Z���A6�����ɖ����Ȃ��ꍇ�͔������̒�������Ƃ��āA�x���Ώۂ̋Α��N���͍ō�12 �N�Ƃ���A�܂��A�����̒����Ƃ́A�J���҂��J���_����������͏I�~�O��12 �����Ԃ̕��ϒ������w���A���̕��ϒ������A���ݒn�O�N�x�]�ƈ������ϒ�����3 �{��荂���ꍇ�́A���̕��ϒ�����3 �{�z�Ƃ���(��47 ��)���Ƃ��K�肳��Ă��܂��B

�@

�܂��ٗp�P�ʂ���L�_��������I�~�����ɍ��v�����ɘJ���_������������͏I�~�����ꍇ�A�o�ϕ⏞����2 �{�̔��������x����Ȃ���Ȃ�Ȃ�(��48 ��)�A�Ƃ��āA�V���ɂ��̘J���_��@�̋K��Ɉᔽ����ꍇ�̔������x�����`���m�ɂ��܂����B

6�D�J���_��̉������ł��Ȃ��ꍇ

�@ �����̏ꍇ�A���R���킸�J���_��͉����ł��܂���(��42 ��)�B�܂����̊��Ԓ��ɘJ���_����Ԃ���������A�����I�Ɍ_����Ԃ���������Ȃ���Ȃ�܂���(��45 ��)�B

�@

�@

�@�E�ƕa���N����₷���E��œ����A���E�O�̌��N�f�f���I�����Ă��Ȃ�����w�ώ@���ł���

�@

�@

�A�E�ƕa��J���ЊQ�ŘJ���\�͂̈ꕔ�����͑S����r�������ƔF�肳�ꂽ

�@

�@

�B�a�C���J���ЊQ�ł̉���̎��Ê��Ԓ�

�@

�@

�C�����J���҂̔D�P�A�o�Y�A�������Ԓ��ł���

�@

�@

�D�Α�15 �N�ȏ�̏]�ƈ��̒�N�ސE�܂�5 �N�����̏ꍇ

�A�̃P�[�X�������āA���̏�Ԃ��I���������_�ŁA�J���_��͏I�~���邱�ƂɂȂ�܂����A

�A�̃P�[�X�́A���Ƃ̘J�Еی��Ɋւ���K��Ɋ�Â��Ƃ��Ă��܂��B

7�D�J���_��̏I�~

�@ �w�J���_��@�x�ł́A��ʓI��

�@

�@

�@�J���_����Ԃ��I������

�@

�@

�A�J���҂��@�Ɉ˂��{�{�V�ی��ҋ������͂��߂�(���F��ʂɌ���J���҂͒j��55 �A����50 �A�m�I�J���҂͒j��60 �A����50 ��)

�@

�@

�B�J���҂����S�����A�����͐l���@�@�ɂĎ��S�����͎��H��鍐���ꂽ�A

�@

�@

�C�ٗp�P�ʂ��@�ɂ��j�Y�鍐�����A

�@

�@

�D�ٗp�P�ʂ��@�Ɉ˂��ĉc�Ƌ��؎����鍐���ꂽ�A�����͔p�ƁA�P�ނ𖽂���ꂽ�����O�ɉ��U�����A

�@

�@

�E�@���A�s���@�K�ŋK�肷�邻�̑��̏����������\�\�Ȃǂ̏ꍇ�ɂ����āA�J���_��͏I�~����Ƃ��Ă��܂�(��44 ��)�B�A���A���ꂼ��̃P�[�X�Ŗ{�@�K��̌o�ϕ⏞�����x����Ȃ���Ȃ�܂���B

8�D���C���ɂ��`���Α�����(�����F������)

�@ �����̊O���n��Ƃ��A���Y�]�ƈ���ꍑ�֔h�����Č��C���������ꍇ�ȂǁA�A����2 �N�Ԃ͗��E���Ȃ��Ȃǂ̋`���Α����Ԃ�ݒ肷�邱�Ƃ�����܂����A�w�J���_��@�x�ł́A�ٗp�P�ʂ��J���҂ɐ�區�ڂ̌��C��p����A�J���҂ɐ��Z�p���C��������ꍇ�A���Y�J���҂Ƌ��c����������ċ`���Α����Ԃ��肷�邱�Ƃ��ł���Ƃ��Ă��܂��B�J���҂����̖��Ɉᔽ�����ꍇ�A���ɏ]���Čٗp�P�ʂ��{�l�̂��߂ɓ��ʂɒ������C��p���Ȃ����x�̈������x����Ȃ���Ȃ�܂���B

�@ �A���A���̌ٗp�P�ʂ��J���҂Ɏx������v����������́A�`���Α����Ԃ̋Α������s���ԁB

9�D�J���ґސE��̋��Ɛ����Ɋւ������

�@ ���`���̂���J���҂ɑ��āA�ٗp�P�ʂ͘J���_���͔閧�ێ����c�ɂ����āA�J���҂Ƌ��Ɛ����������肵�A���J���_����������͏I�~��A���Ɛ������ԓ��Ɍ����ƂɘJ���҂Ɍo�ϕ⏞���x�������Ƃ��肷�邱�Ƃ��ł��܂��B�J���҂͋��Ɛ����̖��Ɉᔽ�����ꍇ�A���Ɋ�Â��Čٗp�P�ʂɈ������x����Ȃ���Ȃ�܂���(��23 ��)�B��Ƃ͑S�]�ƈ��ɑ��ċ��Ɛ�������������킯�ł͂Ȃ��A��Ƃ̍����Ǘ��E�A�����Z�p�E�ƁA���̑��̎��`���̂���l���Ɍ���Ƃ��Ă��܂��B���Ɛ����͈̔́A�n��A�����ɂ��ẮA�ٗp�P�ʂƘJ���҂���肵�A���Ɛ����̊�����2 �N�ȓ��Ƃ��Ă��܂�(��24 ��)�B

10�D�c�Ƃ�x���o��(�ȉ��A���킹�Ďc��)�Ɋւ������

�@ �c�Ƃɂ��āA�ٗp�P�ʂ͘J���҂ɋ���������A�`��ς������v�����Ă͂Ȃ�Ȃ��Ƃ��Ă��܂��B�c�Ƃ�����ꍇ�́A���̊֘A�K��Ɋ�Â��J���҂Ɏc�Ǝ蓖���x����Ȃ���Ȃ�Ȃ��ƋK�肳��Ă��܂�(��31 ��)�B

11�D�J���_��̒����Ƃ��̓��e

�@ �J���_��͏��ʂɂ��������Ȃ���Ȃ�܂���B���łɘJ���W���������Ă��邪�A���ʂɂ��J���_���������Ă��Ȃ��ꍇ�́A�J���҂̏A�ƊJ�n����1 �����ȓ��ɏ��ʌ_�K�v�ł�(��10 ��)�B�����ٗp�P�ʂ��A�J���҂̏A�ƊJ�n����1 �����ȏ�1 �N�����ɏ��ʂɂ��J���_���������Ȃ��ꍇ�A�J���҂ɑ��Ė���2 �{�̋��^���x����Ȃ���Ȃ�܂���(��82 ��)�B

�@ �ٗp�P�ʂ��J���҂��W����ꍇ�A�J���҂ɑ��Ď����ʂ�ɋƖ����e�A�Ɩ������A�Ɩ��ꏊ�A�E�Ə�̊�Q�A���S���Y��A�J����V�A�y�јJ���҂��m�肽�����ƂȂǂ�@���ɍ��m���Ȃ���Ȃ�܂���B�܂��A�ٗp�P�ʂ͘J���҂ɑ��ĘJ���_��ɒ��ڊW�����{���m�錠����L���A�J���҂����l�Ɏ����Ɋ�Â��Đ�������`��������܂�(��8 ��)�B

�@ �_������̍ۂɁA�J���҂̐g���₻�̑��ؖ�������������������A�S�ۂ�v��������A���̑��̖��ڂō����̎����v�����邱�Ƃ͂ł��܂���(��9 ��)�B

�@ �J���_��ɋL�ڂ����ׂ����e�́A

�@ �@ �@�ٗp�P�ʂ̖��́A�Z���A�@���\�l�����͎�v�ӔC�ҁA

�@ �@ �A�J���҂̎����A�Z���A�g���؈����͂��̑��L���Ȑg���ؖ����̔ԍ��A

�@ �@ �B�J���_����ԁA

�@ �@ �C�Ζ����e�ƋΖ��n�_�A

�@ �@ �D��Ǝ��ԂƋx�e�A�x�ɁA

�@ �@ �E�J����V�A

�@ �@ �F�Љ�ی��A

�@ �@ �G�J���ی�A

�@ �J�������ƐE�ƕa�Ɋւ���ی��A�H�@���@�K���K�肷�邻�̑��J���_��ɖ��L���ׂ������\�\������A���p���ԁA���C�A���`���A��[�ی��╟�������Ȃǂ̎������肷�邱�Ƃ��\�ł�(��17 ��)�B

�@ �J���_����̘J����V��J�������Ȃǂ̊�����m�łȂ��ꍇ�A���c�������N�������ꍇ�A�ٗp�P�ʂƘJ���҂͍ēx���c�����邱�Ƃ��\�ł��B�o�������c�ɒB���Ȃ��ꍇ�A�W�c�_��K���K�p���܂��B�W�c�_�Ȃ��ꍇ��W�c�J���_��ɘJ����V�K�肪�Ȃ��ꍇ�́A�����Ɠ��e�̘J���҂͓���̒����Ƃ��Ď��{���A�J�������Ɋւ���K�肪�W�c�J���_��ɂ���肳��Ă��Ȃ��ꍇ�́A���Ƃ̊֘A�K���K�p���܂�(��18 ��)�B

12�D�J���h���Ɋւ���K��

�@ ���z���ꂽ�w�J���_��@�x�̑�57 �������69 ���܂ł́A�J���҂�h������h����Ђɂ��Ă̋K�肪�Ȃ���Ă��܂��B

�@ (1) �J���h���̒�`

�@ �J���h���Ƃ́A�Վ��I�A�⏕�I�A��֓I�ȐE���Ŏ��{��������(��66 ��)�ł����A�h�������J���҂��h����ЂƘJ���_���������A�h����̌ٗp�P�ʂŏA�Ƃ���`�Ԃ��w���܂��B

�@ ����A�ٗp�P�ʂƔh����Ђ́A�J���h�����c����������A���c�����ɂ͔h������E���A�l���A�h�����ԁA�J����V�A�Љ�ی����z�Ǝx���������A���ӔC�Ȃǂ̏����L���܂��B�ٗp�P�ʂ́A����ɉ����Ĕh�����Ԃ��m�肵�Ȃ���Ȃ炸�A���Ԃ�Z������ĉ������̔h�����c��������邱�Ƃ͂ł��܂���(��59 ��)�B

�@ (2) �J���_��̊��ԂƓ��e

�@ �J���h����Ђ́A�w�J���_��@�x�̂����ٗp�P�ʂł���A�ٗp�P�ʂ��J���҂ɉʂ����ׂ��`����J���h����Ђ��ʂ����Ȃ���Ȃ�Ȃ��Ɩ��m�ɂ��Ă��܂��B����܂ŁA�J���҂��h����ٗp�P�ʂʼn���������ꍇ�⎀�S�����ꍇ�ɁA�h����Ђƌٗp�P�ʂ��ӔC�������t�������P�[�X����肴������Ă��܂������A������z���ꂽ�w�J���_��@�x�ł́A�h����Ђ��ӔC���ʂ����ׂ��Ƃ������e�ɂȂ��Ă��܂��B

�@ �J���҂Ɣh����Ђ��J���_����������ꍇ�́A2 �N�ȏ�̊����t���J���_���������Ȃ���Ȃ炸�A�h����Ђ������J����V���x�����܂��B�J���_�������A�h������J���҂Ɏd�����Ȃ��ꍇ�́A���ݒn�l�����{���K�肷��Œዋ�^��ŁA������V���x����Ȃ���Ȃ�Ȃ��ƋK�肳��Ă��܂�(��58 ��)�B

�@ �J���h����Ђ́A�ٗp�P�ʂƒ��������J���h�����c���̓��e��J���҂ɊJ�����Ȃ���Ȃ炸�A�ٗp�P�ʂ����c�����Œ����J����V�����p�������������Ƃ͂ł��܂���B�܂��A�ٗp�P�ʂ��h���J���҂����p�����Ă͂����܂���B

�@ (3) ���̑�

�@ �J���h����Ђ�ݗ�����ꍇ�̍Œ�o�^���{����50 ���l�����ȏ�ł��B

�@ ��\���� (��`)

�@ �J���h���P�ʂ͖{�@�ŏ̂���ٗp�P�ʂł���A�ٗp�P�ʂ̘J���҂ɑ���`���𗚍s���Ȃ���Ȃ�Ȃ��B�J���h���P�ʂƔ�h���J���҂Ƃ���������J���_��́A�{�@��\�����̋K�莖���L���鎖�������A��h���J���҂̌ٗp�P�ʋy�єh�����ԁA��ƕ������̏�����L���Ȃ���Ȃ�Ȃ��B�J���h���P�ʂ͔�h���J���҂�2 �N�ȏ�̊��ԕt�J���_���������āA�����ɘJ����V���x�����Ȃ���Ȃ�Ȃ��B��h���J���҂̍�Ƃ̂Ȃ����Ԃɂ����āA�J���h���P�ʂ͒n���l�����{���K�肷��Œዋ�^��ɂāA�����ɕ�V���x�����Ȃ���Ȃ�Ȃ��B

�@ ��\��� (�J���h�����c)

�@ �J���h���P�ʂ��J���҂�h������ꍇ�A�J���h���`���������ٗp�P��(�ȉ����́F�ٗp�P��)�ƘJ���h�����c��������Ȃ���Ȃ�Ȃ��B�J���h�����c�͔h����̍�ƕ����y�ѐl���A�h�����ԁA�J����V�y�юЉ�ی���̋��z�y�юx�������A���c�ᔽ�ӔC���肵�Ȃ���Ȃ�Ȃ��B

�@ �ٗp�P�ʂ͍�ƕ����̎��ێ��v�Ɋ�Â��J���h���P�ʂƔh�����Ԃ��m�肵�Ȃ���Ȃ炸�A�A���Ɩ����Ԃ����ĒZ���J���h�����c��������Ă͂Ȃ�Ȃ��B

�@ ��Z�\�� (�h���P�ʂ̋`��)

�@ �J���h���P�ʂ͘J���h�����c�̓��e���h���J���҂ɍ��m���Ȃ���Ȃ�Ȃ��B

�@ �J���h���P�ʂ͌ٗp�P�ʂ��J���h�����c�ɂĔ�h���J���҂Ɏx�������J����V���T�����Ă͂Ȃ�Ȃ��B�J���h���P�ʋy�ьٗp�P�ʂ͔�h���J���҂���p�����Ă͂Ȃ�Ȃ��B

�@ ��Z�\��� (���n��h��)

�@ �J���h���P�ʂ��n����ׂ��ŘJ���҂�h������ꍇ�A��h���J���҂����L����J����V�y�јJ�������͌ٗp�P�ʏ��ݒn�̕W���Ɋ�Â����{����B

�@ ��Z�\��� (�ٗp�P�ʂ̋`��)

�@ �ٗp�P�ʂ͈ȉ��̋`���𗚍s���Ȃ���Ȃ�Ȃ��B

�@ (��)���ƘJ��������s���A�����̘J�������y�јJ���ی�����

�@ (��)��h���J���҂̍�Ɨv���ƘJ����V�����m����

�@ (�O)�c�Ƒ�A�l�ۂɂ��ܗ^���x�����āA��ƕ����Ɋ֘A���镟���ҋ������

�@ (�l)��ƕ����ɔh������Ă���J���҂ɑ��ē��Y��ƕ����ɕK�v�Ȍ��C�����{����

�@ (��)�A���ٗp�̏ꍇ�A����Ȓ����������J�j�Y�������s����

�@ �ٗp�P�ʂ͔�h���J���҂����̑��ٗp�P�ʂɏd�˂Ĕh�����Ă͂Ȃ�Ȃ��B

13�D�A���o�C�g(��S�����ٗp)�Ɋւ���K��

�@ 1 �l�̘J���҂�����ٗp�P�ʂ�1 ������4 ���Ԃ��z�����A1 �T�Ԃ̗v�J�����Ԃ�24 ���Ԃ��z���Ȃ��ٗp�`�Ԃ��S�����ٗp�ƋK�肵�Ă��܂��B

�@ �A���o�C�g�̏ꍇ�A�o���������ŘJ�����c�����킷���Ƃ��ł��A1 �J���҂�1 �����ȏ�̌ٗp�P�ʂŘJ���_������킷���Ƃ��ł���Ƃ��Ă��܂��B���p���Ԃ͐ݒ肵�Ă͂Ȃ�܂��A������̈���������A�_����I�~���邱�Ƃ��ł��A�o�ϕ⏞���̎x���͔������܂���B

�@ �A���o�C�g�̒����́A���ݒn�l�����{���K�肷��Œዋ�^���������Ă͂Ȃ�Ȃ��ƌ��߂��Ă��܂��B�����A�A���o�C�g�̋��^�x��������15 �����z���Ă͂Ȃ�܂���B

|